글

SKT 선방, KT·LGU+ 다소 저조할 듯…실질적 시장변화 없어

|

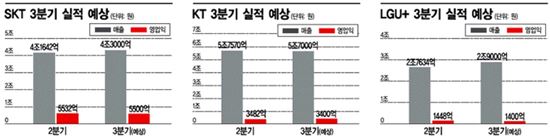

10일 통신ㆍ증권업계에 따르면 이통 3사의 3분기 실적은 2분기와 같거나 밑도는 수준이 될 것으로 예상되고 있다. SK텔레콤의 경우 전 분기와 같은 수준으로 선방할 것이나, KT와 LG유플러스는 다소 저조할 것이란 관측이다. 정부의 단말기 보조금 규제가 이어지면서 출혈경쟁 부담은 덜게 됐지만, 광대역 롱텀에볼루션(LTE)과 LTE-A(어드밴스드) 마케팅 등이 대한 비용이 대신 늘었다. 3사가 각각 자사고객을 붙들어 놓는 전략에 무게를 실으면서 가입자 1인당 획득비용도 증가했다. 또 지난 7월 방송통신위원회가 3사에 670억원 규모의 과징금을 물린 것이 이번 3분기 실적에 영향을 미친다.

SK텔레콤은 매출 약 4조3000억원, 영업이익은 약 5500억원 정도로 예상됐다. 음성무제한 요금제 도입에 따른 영향은 일단 해소됐지만 마케팅 비용은 2분기와 같은 수준을 유지할 것이라는 전망이다. 또 주파수 경매에서 1.8㎓ 대역을 확보한 비용과 과징금 약 337억4000만원이 일회성 비용이다.

KT는 매출 약 5조7000억원, 영업이익 약 3400억원을 기록해 시장 기대치를 밑돌 것으로 예상됐다. 아직까지 무선통신 부문 가입자 감소세를 되돌리지 못한 데다 단독 영업정지의 영향도 있었기 때문이다. KT는 수도권 광대역 LTE 서비스 개시와 함께 판세 뒤집기에 적극 나서고 있지만 9월 3사 간 번호이동에서도 가장 많은 4만명이 순감했다. 경쟁사의 LTE-A에 맞서 '데이터 두 배 제공' 등 공격적인 프로모션에 나선 것도 부담이다.

LG유플러스는 매출 약 2조9000억원, 영업이익 약 1400억원을 기록할 것으로 예상됐다. 전년 동기 대비 흑자전환이지만 3분기보다는 저조할 것이라는 관측이다. 2~9월 8개월 연속 가입자 순증을 이어갔지만, 전체 가입자에서 LTE 가입자가 차지하는 비중이 60%까지 이르면서 점차 둔화될 것으로 보인다. 또 문자서비스(SMS) 정산료 200억원과 방통위 과징금 등 일회성 비용 370억원 정도가 반영된다.

송재경 KTB투자증권 애널리스트는 "번호이동시장의 안정이 지속됐지만 기존 고객 유지를 위한 기기변경과 관련 비용이 증가해 실적 개선폭이 당초 기대보다 축소될 가능성이 있다"고 지적했다. 이통사 관계자는 "당초 예상과 달리 KT의 인접대역 확보에 따른 효과가 당장 가시적으로 나타나지는 않는 모습"이라면서 "4분기부터 3사가 광대역 LTE와 LTE-A 구축에 나서겠지만 망 고도화에 따른 효과는 전국 서비스가 가능해지는 내년 중반부터야 본격적으로 나타날 것이기 때문에 당장은 돈을 쓸 일이 더 많다"고 말했다.

RECENT COMMENT