글

SK그룹 주요 계열사의 차입금 부담이 증가하고 있는 것으로 분석됐다. 하이닉스 인수로 자금 부담이 크게 증가한 상황에서 설비 투자와 계열사 간 지분 투자 등으로 자금 소요가 늘어났다는 진단이다.

SK텔레콤과 SK에너지 등 주력 계열사의 사업이 대부분 내수산업으로 안정적인 사업성을 유지하고 있지만 추가 성장에는 한계가 있다는 지적도 나왔다. SK건설과 SK해운의 실적 부진으로 인한 재무부담 확대도 그룹에 리스크 요인이다.

◇ 그룹 주요 계열사, 차입금 부담 확대…커버리지 지표 저하

5일 한국기업평가에 따르면 SK그룹 주요 계열사의 차입금 부담은 확대되는 추세다. 그룹 주요 계열사의 합산 차입금은 2011년 29조 9840억 원에서 2012년에 36조 5470억 원으로 증가했고, 2012년에는 38조 430억 원으로 늘어났다. 같은 기간 순차입금 규모도 16조 1970억 원에서 25조 6200억 원으로 늘어났다. 하이닉스 인수와 신규 투자로 인한 자본지출 등으로 주요 계열사의 차입금이 늘어났기 때문이다.

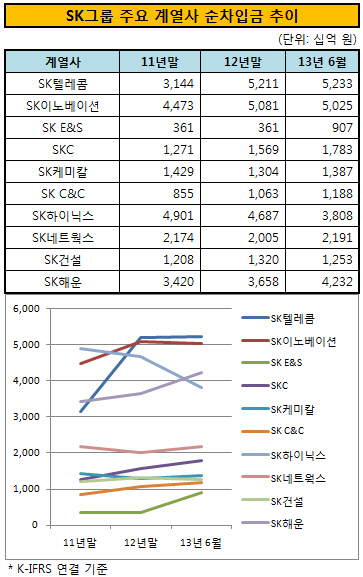

주력 계열사인 SK텔레콤은 플랫폼 부문 분할과 신설 회사인 SK플래닛에 대한 유동성 지원으로 5000억 원의 규모의 현금 유출이 있었다. 하이닉스 지분 인수에도 약 3조 4000억 원을 투입하는 등 대규모 자금 유출로 차입 규모가 증가했다. 올해 6월 말 기준 총 차입금과 순차입금 규모는 각각 5조 6000억 원과 4조 9000억 원에 이르고 있다.

SK에너지 SK루브리컨츠 SK종합화학 등 석유·화학 부문의 중간 지주회사인 SK이노베이션은 6월 말 연결 기준 차입금이 8조 8000억 원에 이른다. 이 중 1년 이내 만기 도래하는 단기 차입 비중이 45.6%인 4조 원으로 다소 높은 것으로 평가됐다. 차입금의존도도 작년 말 23.4% 수준에서 올해 6월에 25.4%로 상승했다. 하지만 최근 수익성이 개선으로 영업현금흐름(OCF) 창출력이 증가해, 전체 금융비용 대비 상각전영업이익(EBITDA), 순차입금/OCF 등의 커버리지 비율이 개선되는 모습을 보였다.

7개 도시가스 자회사를 거느린 SK E&S는 자회사에 대한 지분 투자로 차입금이 증가하는 추세를 보이고 있다. 순차입금은 지난 해 말 3610억 원에 올해 6월에 9070억 원으로 늘어났다. 연결 기준 총 차입금은 1조 7000억 원으로 증가했다. 배당 성향이 높은 케이파워 흡수 합병으로 배당금 지급이 증가한 것도 차입금 증가에 영향을 미쳤다. 이지웅 한국기업평가 책임연구원은 "2016년 상업 가동을 목표로 하는 장문 LNG발전소 건설 등 국내외 사업 확대로 인한 자금 소요를 고려하면 당분 간 차입금 증가 추세는 이어질 것"이라고 내다봤다.

석유화학 계열인 SKC도 계열사인 SKC솔믹스와 SK텔레시스 등의 영업실적 부진으로 재무레버리가 상승하는 추세를 보였다. 특히 유상증자와 지급보증 등으로 계열사 지원에 나서면서 계열사의 차입금 부담이 고스란히 SKC의 부담이 되고 있다. SK케미칼도 자회사 지분 매입과 생산설비 증설 등으로 차입 부담이 증가해 6월 말 현재 총 차입금이 1조 원을 넘어섰다. SK C&C도 지주회사인 SK㈜ 지분 추가 매입과 SK E&S 지분 매입 등의 계열사 지분투자와 자사주 매입 등으로 차입금과 순차입금 규모가 모두 1조 원을 훌쩍 뛰어넘은 상태다.

주요 계열사들의 차입금 부담 증가로 커버리지 지표는 악화됐다. 주요 계열사 합산 EBITDA 대비 총차입금 비율은 2011년 2.9배에서 2012년 3.2배로 증가했고, 올해 6월에는 5.2배로 상승했다. 같은 기간 OCF 대비 총입금 비율도 3.5배에서 5.9배로 상승했다.

하지만 현금창출력이 우수한데다 투자 계획이 크지 않다는 점을 고려하면 그룹 전반의 재무안정성은 개선될 것으로 전망됐다. 이지웅 연구원은 "그룹 계열사 전체의 차입 규모나 재무안정성은 신인도가 우수한 개별 업체에 비해 다소 미흡하다"고 평가했다. 하지만 "SK텔레콤 SK이노베이션 SK ㄷ&S ㄷㅇ 주력 계열사들이 우수한 영업현금창출력을 보유하고 있고, 신규 투자계획이 크지 않아 향후 커버리지 지표가 개선될 것"이라고 전망했다.

◇ 주요 계열사 성장성 한계 직면…SK건설·SK해운, 경기악화로 재무부담 확대

한국기업평가는 SK그룹의 신용도에 영향을 미칠 핵심 요인으로 대규모 인수합병(M&A) 등에 따른 자금 소요를 지목했다. 통신 석유화학 에너지 등 주요 계열사의 사업이 내수를 기반으로 성숙기에 접어들어 성장에 한계를 드러내고 있다는 평가를 내렸다. 독과점 금지 등 제도적으로 추가 성장에 대한 견제도 받고 있는 상태다. 이 연구원은 "성장성에 한계가 있어 향후 성장 동력 확보를 위해 대규모 M&A에 나설 공산이 있다"면서 "자금 소요로 인한 차입금 부담 등에 대한 모니터링이 필요하다"고 평가했다.

한국기업평가는 그룹 계열사 중에서 특히 SK건설과 SK해운에 대한 모니터링을 강화할 계획이다.

SK건설은 4800억 원 규모의 유상증자 결정으로 대규모 영업적자로 인한 재무구조 악화에서 어느 정도 벗어날 것으로 예상된다. 하지만 국내외 사업장에서 분양실적 악화와 원가율 상승 등으로 손실이 확대될 공산을 배재할 수 없다. 이 연구원은 "최근 수주한 원가율 추아와 향후 신규 수주 물량에 대한 채선성 확보 여부, 최근 분양을 시작한 인천 용현동 사업장의 분양 실적 등이 핵심 평가 요소로 작용할 것"이라고 내다봤다.

SK해운도 대규모 선대 투자로 차입금 규모가 급격히 증가한 상태에서 해운 시황 침체로 손실이 누적되면서 자본이 감소하는 등 재무구조가 크게 악화된 상태다. 연결 기준 부채비율은 1560%에 이르고 차입금 의존도도 86%에 이르렀다. 영업현금창출력 저하로 커버리지 지표도 크게 악화딘 상태다.

재무구조 악화 추세는 당분 간 지속될 수 밖에 없을 것으로 전망됐다. 이 연구원은 "2013년까지 선박 도입이 예정돼 있어 차입금이 추가로 증가할 것"이라며 "시황 회복 지연으로 현금창출 능력 개선도 쉽지 않아 과중한 재무부담은 지속될 것"이라고 전망했다. 그는 "향후 재무구조와 커버리지 지표의 회복 여부에 계속 모니터링 할 계획"이라고 말했다.

SK텔레콤과 SK에너지 등 주력 계열사의 사업이 대부분 내수산업으로 안정적인 사업성을 유지하고 있지만 추가 성장에는 한계가 있다는 지적도 나왔다. SK건설과 SK해운의 실적 부진으로 인한 재무부담 확대도 그룹에 리스크 요인이다.

◇ 그룹 주요 계열사, 차입금 부담 확대…커버리지 지표 저하

5일 한국기업평가에 따르면 SK그룹 주요 계열사의 차입금 부담은 확대되는 추세다. 그룹 주요 계열사의 합산 차입금은 2011년 29조 9840억 원에서 2012년에 36조 5470억 원으로 증가했고, 2012년에는 38조 430억 원으로 늘어났다. 같은 기간 순차입금 규모도 16조 1970억 원에서 25조 6200억 원으로 늘어났다. 하이닉스 인수와 신규 투자로 인한 자본지출 등으로 주요 계열사의 차입금이 늘어났기 때문이다.

주력 계열사인 SK텔레콤은 플랫폼 부문 분할과 신설 회사인 SK플래닛에 대한 유동성 지원으로 5000억 원의 규모의 현금 유출이 있었다. 하이닉스 지분 인수에도 약 3조 4000억 원을 투입하는 등 대규모 자금 유출로 차입 규모가 증가했다. 올해 6월 말 기준 총 차입금과 순차입금 규모는 각각 5조 6000억 원과 4조 9000억 원에 이르고 있다.

|

SK에너지 SK루브리컨츠 SK종합화학 등 석유·화학 부문의 중간 지주회사인 SK이노베이션은 6월 말 연결 기준 차입금이 8조 8000억 원에 이른다. 이 중 1년 이내 만기 도래하는 단기 차입 비중이 45.6%인 4조 원으로 다소 높은 것으로 평가됐다. 차입금의존도도 작년 말 23.4% 수준에서 올해 6월에 25.4%로 상승했다. 하지만 최근 수익성이 개선으로 영업현금흐름(OCF) 창출력이 증가해, 전체 금융비용 대비 상각전영업이익(EBITDA), 순차입금/OCF 등의 커버리지 비율이 개선되는 모습을 보였다.

7개 도시가스 자회사를 거느린 SK E&S는 자회사에 대한 지분 투자로 차입금이 증가하는 추세를 보이고 있다. 순차입금은 지난 해 말 3610억 원에 올해 6월에 9070억 원으로 늘어났다. 연결 기준 총 차입금은 1조 7000억 원으로 증가했다. 배당 성향이 높은 케이파워 흡수 합병으로 배당금 지급이 증가한 것도 차입금 증가에 영향을 미쳤다. 이지웅 한국기업평가 책임연구원은 "2016년 상업 가동을 목표로 하는 장문 LNG발전소 건설 등 국내외 사업 확대로 인한 자금 소요를 고려하면 당분 간 차입금 증가 추세는 이어질 것"이라고 내다봤다.

석유화학 계열인 SKC도 계열사인 SKC솔믹스와 SK텔레시스 등의 영업실적 부진으로 재무레버리가 상승하는 추세를 보였다. 특히 유상증자와 지급보증 등으로 계열사 지원에 나서면서 계열사의 차입금 부담이 고스란히 SKC의 부담이 되고 있다. SK케미칼도 자회사 지분 매입과 생산설비 증설 등으로 차입 부담이 증가해 6월 말 현재 총 차입금이 1조 원을 넘어섰다. SK C&C도 지주회사인 SK㈜ 지분 추가 매입과 SK E&S 지분 매입 등의 계열사 지분투자와 자사주 매입 등으로 차입금과 순차입금 규모가 모두 1조 원을 훌쩍 뛰어넘은 상태다.

주요 계열사들의 차입금 부담 증가로 커버리지 지표는 악화됐다. 주요 계열사 합산 EBITDA 대비 총차입금 비율은 2011년 2.9배에서 2012년 3.2배로 증가했고, 올해 6월에는 5.2배로 상승했다. 같은 기간 OCF 대비 총입금 비율도 3.5배에서 5.9배로 상승했다.

하지만 현금창출력이 우수한데다 투자 계획이 크지 않다는 점을 고려하면 그룹 전반의 재무안정성은 개선될 것으로 전망됐다. 이지웅 연구원은 "그룹 계열사 전체의 차입 규모나 재무안정성은 신인도가 우수한 개별 업체에 비해 다소 미흡하다"고 평가했다. 하지만 "SK텔레콤 SK이노베이션 SK ㄷ&S ㄷㅇ 주력 계열사들이 우수한 영업현금창출력을 보유하고 있고, 신규 투자계획이 크지 않아 향후 커버리지 지표가 개선될 것"이라고 전망했다.

◇ 주요 계열사 성장성 한계 직면…SK건설·SK해운, 경기악화로 재무부담 확대

한국기업평가는 SK그룹의 신용도에 영향을 미칠 핵심 요인으로 대규모 인수합병(M&A) 등에 따른 자금 소요를 지목했다. 통신 석유화학 에너지 등 주요 계열사의 사업이 내수를 기반으로 성숙기에 접어들어 성장에 한계를 드러내고 있다는 평가를 내렸다. 독과점 금지 등 제도적으로 추가 성장에 대한 견제도 받고 있는 상태다. 이 연구원은 "성장성에 한계가 있어 향후 성장 동력 확보를 위해 대규모 M&A에 나설 공산이 있다"면서 "자금 소요로 인한 차입금 부담 등에 대한 모니터링이 필요하다"고 평가했다.

한국기업평가는 그룹 계열사 중에서 특히 SK건설과 SK해운에 대한 모니터링을 강화할 계획이다.

SK건설은 4800억 원 규모의 유상증자 결정으로 대규모 영업적자로 인한 재무구조 악화에서 어느 정도 벗어날 것으로 예상된다. 하지만 국내외 사업장에서 분양실적 악화와 원가율 상승 등으로 손실이 확대될 공산을 배재할 수 없다. 이 연구원은 "최근 수주한 원가율 추아와 향후 신규 수주 물량에 대한 채선성 확보 여부, 최근 분양을 시작한 인천 용현동 사업장의 분양 실적 등이 핵심 평가 요소로 작용할 것"이라고 내다봤다.

SK해운도 대규모 선대 투자로 차입금 규모가 급격히 증가한 상태에서 해운 시황 침체로 손실이 누적되면서 자본이 감소하는 등 재무구조가 크게 악화된 상태다. 연결 기준 부채비율은 1560%에 이르고 차입금 의존도도 86%에 이르렀다. 영업현금창출력 저하로 커버리지 지표도 크게 악화딘 상태다.

재무구조 악화 추세는 당분 간 지속될 수 밖에 없을 것으로 전망됐다. 이 연구원은 "2013년까지 선박 도입이 예정돼 있어 차입금이 추가로 증가할 것"이라며 "시황 회복 지연으로 현금창출 능력 개선도 쉽지 않아 과중한 재무부담은 지속될 것"이라고 전망했다. 그는 "향후 재무구조와 커버리지 지표의 회복 여부에 계속 모니터링 할 계획"이라고 말했다.

< 자본시장 미디어 ‘thebell’ >

RECENT COMMENT