글

지주회사 열풍…‘양날의 칼’될라 요건 완화하자 ‘지배구조 대안’ 내세워 급증

투명성 빌미로 총수 지배력 극대화 ‘독약’ 우려

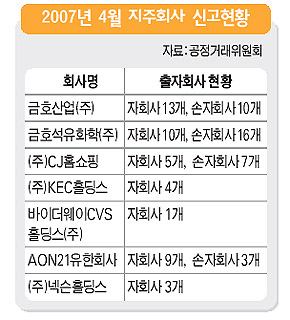

최근 지주회사 체제로 전환하겠다는 재벌들이 줄을 잇고 있다. 계열사끼리 얽히고 설킨 순환식 출자고리를 정리해, 지주회사 아래에 수직적이고 간명한 소유·지배구조를 구축하겠다는 데 대해선 긍정적인 평가가 많다. 투명경영, 책임경영을 좀더 강화할 수 있기 때문이다. 그러나 한편에선 지주회사 체제가 오히려 재벌의 경제력 집중을 심화하는 ‘양날의 칼’이 될 수 있다는 우려도 나온다. 왜 지주회사로 가는가?=금호산업과 금호석유화학, 씨제이홈쇼핑이 공정거래위원회에 지난달 30일 지주회사 전환을 신고했다. 이로써 4월에만 7곳이 지주회사 설립을 신고했다. 모두 지주회사로 인정된다면 국내 지주회사 수는 38곳으로 늘어난다.(표 참조) 이런 흐름에 불을 당긴 것은 지주회사 요건을 완화한 공정거래법 개정안이다. 부채비율이 100%에서 200%로, 자회사에 대한 최소 지분율은 상장회사이면 30%에서 20%, 비상장은 50%에서 40%로 낮아졌다. 지주회사에 출자 여력을 대폭 늘려준 것이다. 김상조 한성대 교수(경제학)는 “‘상장회사 지분 20%’는 웬만한 재벌이라면 자금 부담을 크게 느끼지 않고 맞출 수 있는 기준”이라고 말했다. 주식시장의 반응은 일단 호의적이다. 지주회사 전환설이 도는 회사의 주식들은 예외없이 상승세를 보였다. 오는 7월 지주회사로 전환을 선언하고 에스케이에너지㈜를 분리시키기로 한 에스케이㈜의 경우, 지난해 말 6만원대였던 주가가 최근 10만원을 넘어섰다. 그룹 회장이 폭행 사건에 휘말린 한화㈜ 도 지주회사 전환설이 돌기 시작한 지난 3월 이후 주가가 40% 가까이 올랐다. 특정 재벌 계열사에서 지주회사로 전환하면, 투자한 자회사와 그 밑에 딸린 손자회사들의 기업가치까지 주식에 반영된다. 또 계열 전체로는, 한 회사의 부실이 순환고리를 타고 다른 계열사들로 전이되는 것을 막을 수 있다는 점에서 ‘큰 진전’이라고 볼 수 있다.

예를 들어, 에스케이㈜가 지주회사로 전환하면 에스케이씨앤씨에 대한 44%의 지분을 통해 그룹에 대한 지배력을 유지하고 있는 최태원 회장의 입지는 더 강화된다. 씨앤씨가 현재 에스케이㈜ 지분 11.2%를 소유하고 있는데, 7월부터는 지주회사 에스케이㈜와 사업목적 회사인 에스케이에너지㈜에 대한 지분 11.2%씩을 각각 보유하게 된다. 에스케이㈜의 이만우 상무는 “양쪽에 지분을 갖게 되는 건 다른 주주도 다 마찬가지며 주식 맞교환 등은 상장 이후 시장가격으로 결정될 것”이라고 말했다. 그러나 참여연대는 “씨앤씨가 갖고 있는 에스케이에너지의 주식을 에스케이㈜의 주식과 맞바꿔, 결국 씨앤씨를 통한 최 회장의 지주회사에 대한 지배력이 지금보다 두세 배 커질 것”이라고 우려했다. 지주회사 몇 곳에만 지분을 몰아주면 더 손쉽게 그룹 지배력을 높일 수도 있는 셈이다. 최정표 건국대 교수(경제학)는 “선진국에서는 대주주의 지주회사에 대한 지분율도 높아 지주회사는 보통 자회사의 지분을 대개 80% 이상씩 갖고 있다”며 “지주회사 체제가 구조조정을 쉽게 할 수 있게 하는 ‘보약’일 수 있지만, 우리나라의 공정거래법처럼 최소 자본으로 최대의 기업을 거느리는 것을 보장한다면 ‘독약’이 될 수도 있다”고 지적했다. 김상조 교수는 “현재로서는 소액주주의 소송을 활성화하고 세제혜택 등의 유인책으로 자회사 지분율을 더 높이도록 하는 것이 대안”이라 제안했다. | ||||||||||||||||||||

RECENT COMMENT